Bakırköy Musiki Konservatuarı Vakfı, usulsüzlük argümanlarıyla gündemde. Bakırköy Musiki Konservatuarı Vakfı’na ait hazırlanan ve İstanbul 1. Bölge Vakıflar Müdürlüğü’ne sunulan resmi tutanakta, vakfın denetim kurulu ve bazı yönetim kurulu üyeleri, Vakıf Lideri hakkında çok sayıda usulsüzlük tezinde bulundu. Dokümana nazaran, mali tabloların şeffaf olmayan biçimde paylaşılması, vekalet usulsüzlükleri ve genel şura toplantılarında yapılan hukuka karşıt uygulamalar, vakfın işleyişini önemli biçimde tartışmalı hale getirdi.

İSTANBUL 1. BÖLGE VAKIFLAR MÜDÜRLÜĞÜ’NE ŞİKAYETTE BULUNDU

Bakırköy Musiki Konservatuarı Vakfı’ndaki usulsüzlük argümanları, idaredeki birtakım isimler tarafından hazırlanan bir dilekçeyle İstanbul 1. Bölge Vakıflar Müdürlüğü’ne bildirildi. Kelam konusu dilekçede Vakıflar Kanunu’na ters olduğu sav edilen çok sayıda sürece yer verilerek mevzu hakkında gerekli sürecin yapılması istendi.

Belge içeriğinde öne çıkan esas tespitler şunlar:

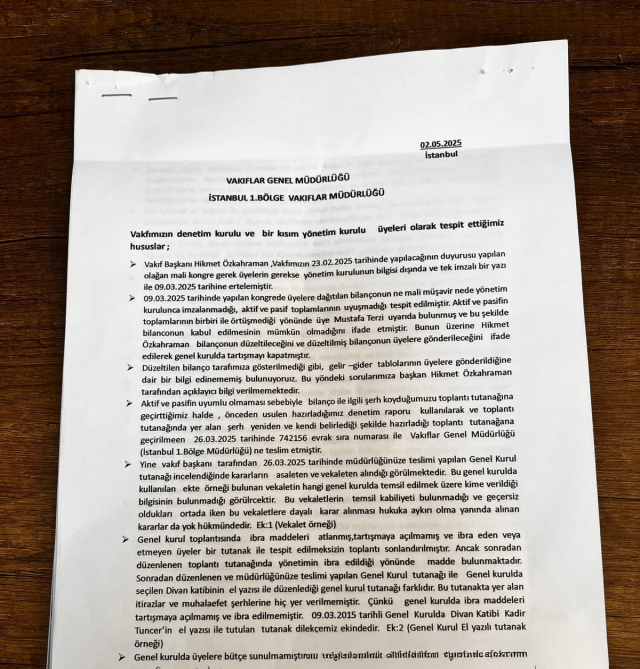

- Vakfın genel kurulu, duyurusu yapılan tarihten (23.02.2025) farklı biçimde 09.03.2025 tarihine ertelenmiş ve bu değişiklik bazı yönetim kurulu üyelerinin bilgisi dışında gerçekleştirilmiştir.

- 09.03.2025 tarihli toplantıda sunulan bilançolar ve gelir-gider tabloları, üyelerle sağlıklı biçimde paylaşılmamış; etkin ve pasiflerin ayrıştırılmadığı ve sayıların şeffaflık prensibine ters biçimde sunulduğu belirtilmiştir.

- Toplantıya vekâleten katılan üyelerle ilgili sunulan vekalet evraklarının yasal metotlara uygun olmadığı ve vekâletlerin noter onaylı örneklerle desteklenmediği vurgulanmaktadır.

- Genel konseyde oylanan ibra unsurları, gündem dışı halde sunulmuş ve itirazlar dikkate alınmaksızın karar alınmıştır.

- Denetim kurulu üyeleri tarafından toplantı sonunda Divan liderinin imzasını içermeyen, sonradan düzenlendiği sav edilen tutanak örnekleri sunulmuştur.

VAKIFLARIN İŞLEYİŞİ YASAL KOŞULLARA BAĞLI

Bakırköy Musiki Konservatuarı Vakfı’nın birtakım üyelerince İstanbul 1. Bölge Vakıflar Müdürlüğü’ne yapılan müracaatta vurgulanan bahislerden her biri Türk Medeni Kanunu ve Vakıflar Kanunu’nda ayrıntılı bir halde yer alıyor. Bu bakımdan Türkiye’de faaliyet göstermek isteyen vakıflar, kelam konusu kanun kararlarına uymayı taahhüt etmiş sayıldığından ötürü vakıfların faaliyete geçtiği andan itibaren kelam konusu kararlar çerçevesinde işlemesi gerekiyor.

Vakıfların İdare Sorumluluğu ve Mevzuat

1. Vakıf İdaresi Mevzuata Bağlıdır

Türk Medeni Kanunu ve Vakıflar Kanunu’na nazaran, vakıflar kendi senetlerinde belirtilen kurallara uygun biçimde yönetilmek zorundadır. Bu kuralların ihlali, hem idari hem de isimli yaptırımlar doğurabilir.

2. Genel Konsey ve Vekâlet Usulü

- Vakıflar Genel Müdürlüğü’nün uygulama temellerine nazaran:

- Genel şura davetleri, evvelce ve yazılı biçimde duyurulmalı,

- Katılımcı listeleri eksiksiz tutulmalı,

- Vekalet dokümanları noter onaylı yahut yasal geçerlilikte olmalı,

- Bilanço, faaliyet raporları ve mali tablolar üyelere evvelden sunulmalı ve tartışmaya açılmalıdır.

3. Kontrol ve Müdahale Mekanizması

Vakıflar Genel Müdürlüğü, önemli usulsüzlük tespiti halinde ilgili vakfın idaresini denetleyebilir, idare konseyine ihtar gönderebilir yahut gerekirse idaresi süreksiz olarak vazifeden alabilir. Belgelenmiş ihlaller isimli makamlara da bildirilebilir.

İmzası Bulunan Üyeler Ne Talep Ediyor?

Tutanakta imzası bulunan konsey üyeleri, toplantı sürecinin iptal edilmesini, tekrar bir genel şura yapılmasını ve tüm süreçlerin türel kontrole açılmasını talep etti. Vakıflar Genel Müdürlüğü’nün bu dokümanlar ışığında bir soruşturma başlatması bekleniyor.